QQ客服

QQ客服 微信客服

微信客服

发布日期:2023年02月24日发布者: 韦格杨

行业主要上市公司:爱美客(300896)、昊海生科(688366)、华熙生物 (688363)、奥园美谷(000615)、华东医药(000963)、朗姿股份(002612)、华韩整形(430335)等

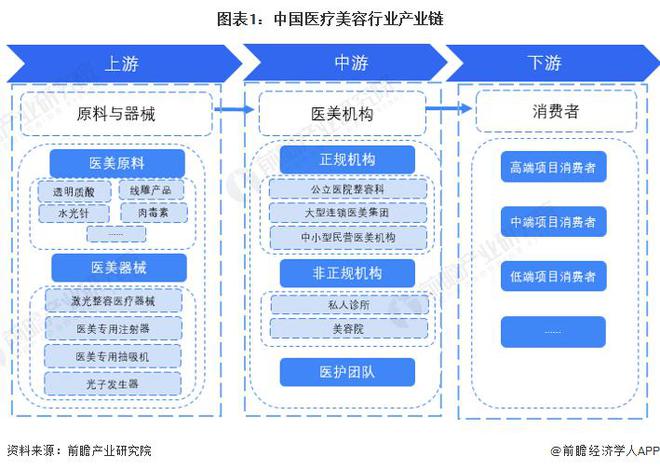

一、医疗美容产业链全景梳理

中国医疗美容产业链上游主要包括医美原料供应商和医美器材提供商;中游包括正规机构和非正规机构,其中正规机构主要是指公立医院的整容科、大型连锁医美集团和中小型民营医美机构等,非正规机构是指私人诊所和美容院等;医美行业下游则是消费者,按消费者对价格的敏感程度可分为三类,高端项目消费者、中端项目消费者和低端项目消费者。

中国医疗美容上游原料厂商主要有华熙生物、爱美客、昊海生科、华东医药、焦点生物等;中游医美机构主要有华韩整形、丽都整形、瑞丽医美、鹏爱医疗等机构,新兴的医美平台有新氧、更美、悦美等互联网平台;下游主要是广大的医疗美容消费者。

二、国家层面政策汇总及解读

——国家层面医疗美容行业政策汇总

自2002年以来,国家卫生部、卫计委等多部门陆续发布了支持、规范医疗美容行业的发展政策和管理办法,包括机构运行规范、医疗美容服务规范、加强行业监管等内容。

——国家层面医疗美容行业发展目标解读

2021年,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中提到打造新一代生物医药与健康等十大战略性支柱产业集群,政策推动制造业加速转型,医疗器械等新兴产业迅速崛起,逐渐完善医疗设备领域产业链,与人工智能、大数据等高新技术融合发展,加速培育生物医药产业集群,推动行业稳定发展。

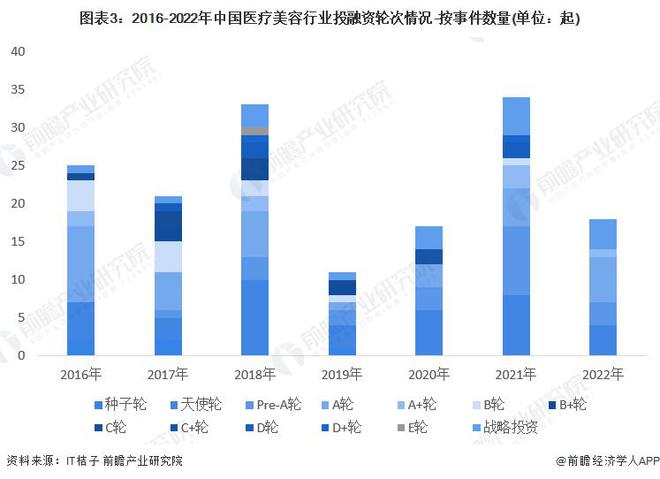

三、医疗美容行业投融资仍处于早期阶段

从单笔融资金额来看,除2018年和2021年单笔融资金额上升到5亿元以上以外,其他年份的单笔融资金额均为超过4亿元。2021年,单笔融资金额最高,达7亿元;2022年中国医疗美容行业投融资单笔最高金额为1亿元。

从投融资轮次分析,目前中国医疗美容行业的融资轮次仍处于早期阶段,大部分行业融资处于A轮及以前,总占比超过68%,而C轮后的融资较少,且以战略投资为主。

医疗美容产业上市公司医疗美容业绩对比

近年来,中国对医疗美容行业的监管政策和措施趋于严格,医美企业获利空间受到一定挤压。从毛利率水平看,上游原料器械企业壁垒较高,产品技术性强,整体毛利率水平较高;中游医美机构易受到监管、消费环境等因素影响,毛利率普遍在40%-50%左右。

注:除特别标注外,均为2022年上半年经营数据。

四、行业前景及趋势预测

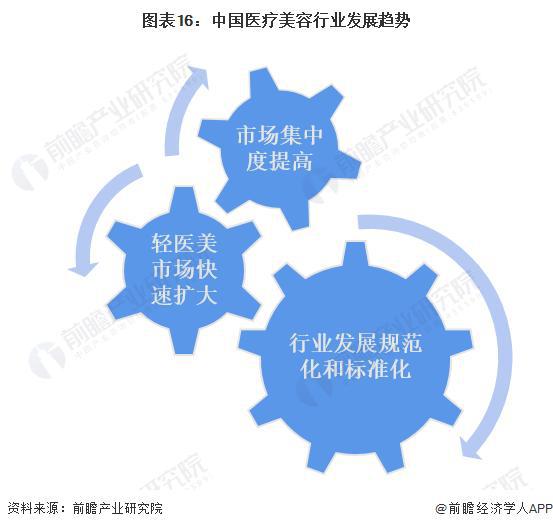

——发展趋势:行业发展趋于标准化、规范化

未来,医疗美容行业格局将逐渐由分散走向集中,消费者也将向头部机构靠拢,头部医美机构将有更多发展机会,市场集中度得到提高;从产品市场看,轻医美项目因其安全、无痛等特点,将受到更多消费者青睐;行业规范方面,中国对医美行业的监管规范不断加强,标准和政策出台,医美市场发展将更加规范化和标准化。

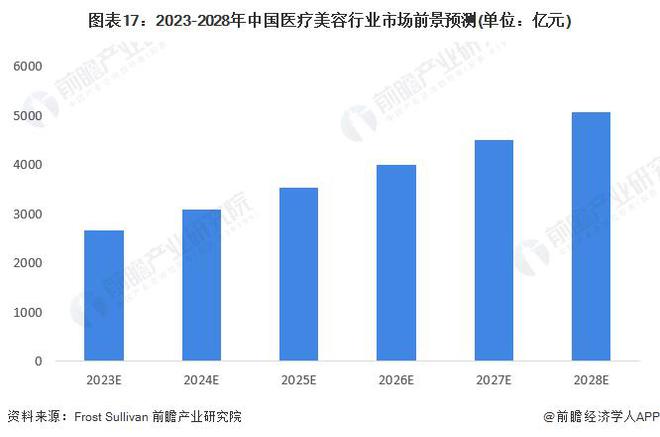

——市场规模预测:至2028年市场规模预期将超过5000亿元

在需求侧,随着国民可支配收入的稳步提高,在消费升级、数字营销的趋势下,中国消费者对医美的接受程度逐渐提高,医美行业需求加速释放;在供给侧,商业化医疗美容产品不断推陈出新,医美行业提供的产品和服务内容不断得到丰富。中国医美行业高速发展,与日本、美国和韩国相比,中国医美项目渗透率较低,未来增长空间广阔。预计到2028年,我国医疗美容行业市场规模将达到5071亿元。

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

msn7788@163.com